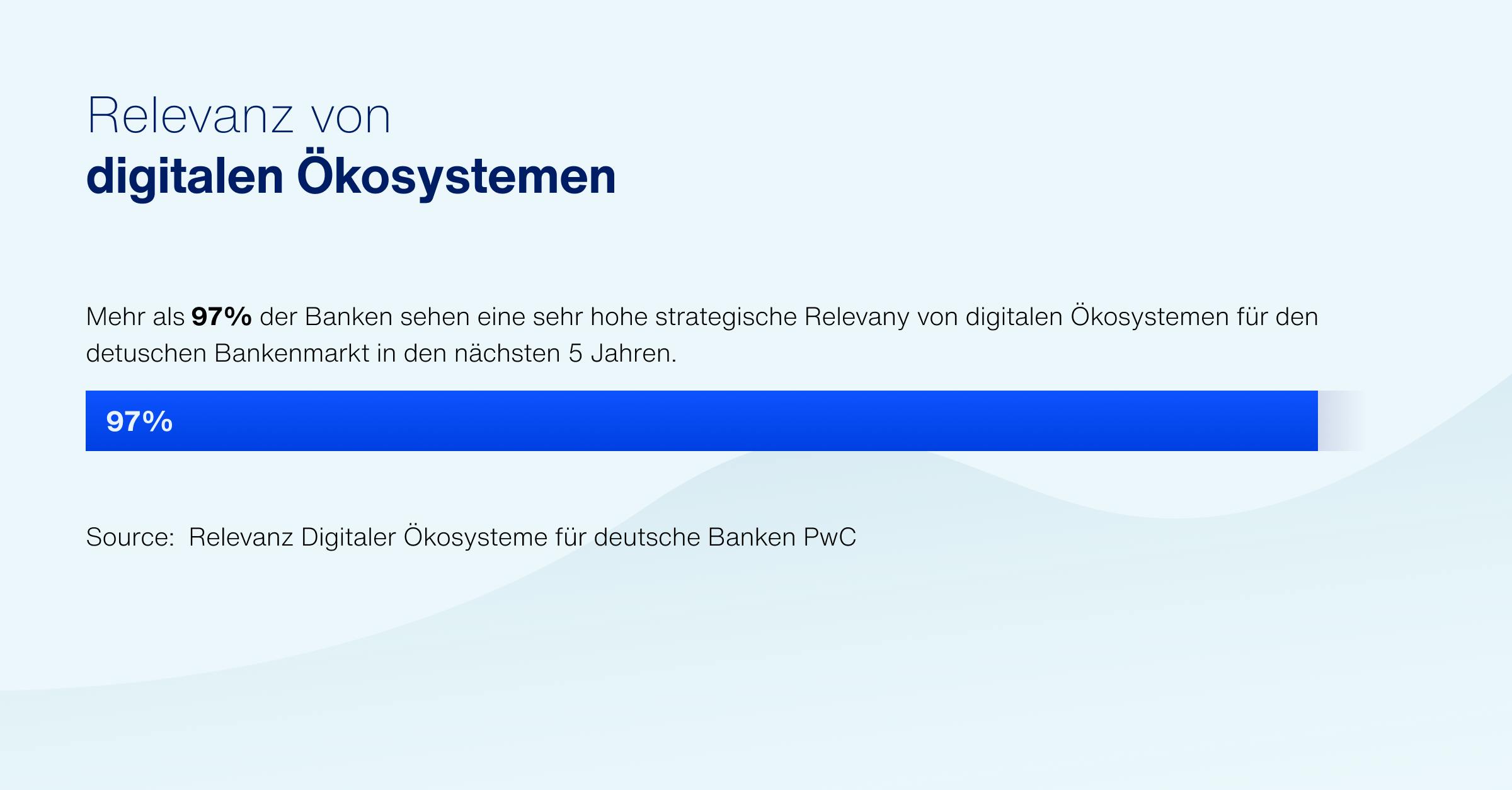

Die Relevanz von digitalen Ökosystemen für deutsche Banken wird in den kommenden Jahren stark zunehmen, laut einer PwC-Studie.

Relevanz von digitalen Ökosystemen für deutsche Banken

Basierend auf einer PwC-Befragung von über 30 Entscheidern deutscher Banken

Einleitung

Ein digitales Ökosystem ist ein plattform basiertes Geschäftsmodell in dem mehrere, über klassische Bankprodukte hinausgehende, Services über einen integrierten Ansatz vermarktet werden. Es basiert auf drei Kategorien von Stakeholdern: Banken, Kunden und Drittanbietern von Zusatzservices. Sie alle können von Ökosystemen profitieren. Eine von PwC (download here original source) durchgeführte Umfrage zur Relevanz digitaler Ökosysteme für deutsche Banken zeigt, dass es sich um ein hoch relevantes Thema in den kommenden Jahre handelt. Über 30 Entscheider wurden befragt, und die Mehrheit stimmte zu, dass deutsche Banken dringend handeln müssen - um Relevanz für den Verbraucher zurückzugewinnen und die Erträge durch neue und innovative Geschäftsmodelle zu steigern.

Die Originalstudie finden Sie hier.

Digitale Ökosysteme, eine Chance, Relevanz zurückzugewinnen & Erträge zu steigern

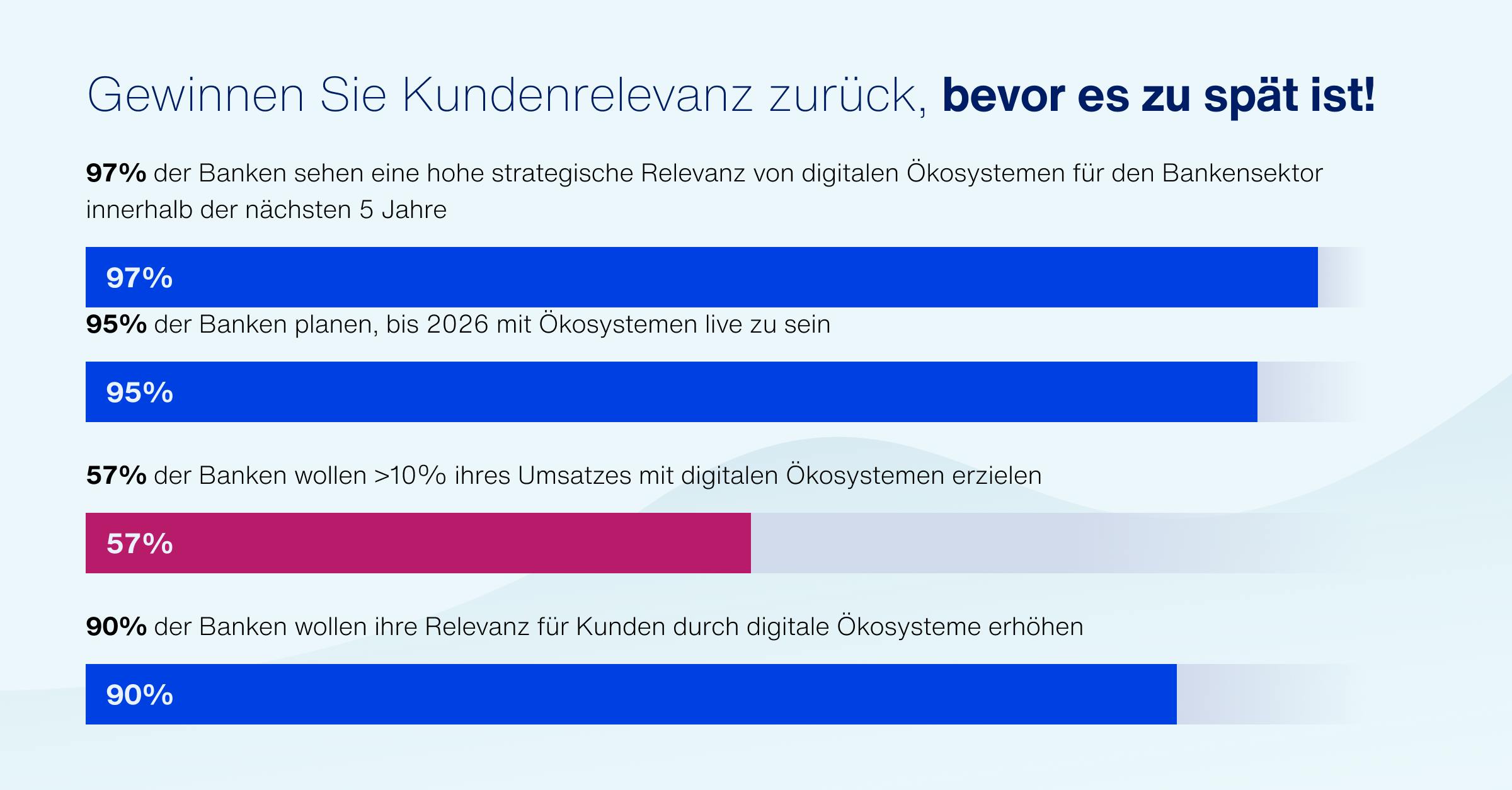

Immer mehr deutsche Banken fokussieren sich auf die Entwicklung digitaler Ökosysteme, wobei 95 % der Befragten angaben, den Live-Betrieb bis 2026 zu planen. Die Studie zeigt sogar auf, dass 90% die Implementierung eines digitalen Ökosystems in Erwägung ziehen, mit der Motivation die Kundenrelevanz zurückzugewinnen; was nur über bankfremde Dienstleistungen möglich ist.

Die Bedeutung von digitalen Ökosystemen wird in den nächsten 5 Jahren zunehmen

Von den über 30 befragten Entscheidern erkennen fast 50 % die Relevanz digitaler Ökosysteme bereits bis zum Jahr 2022 an. Allerdings ist der Reifegrad, der für die Umsetzung erforderlich ist, noch gering. Positiv ist, dass es sich um ein viel diskutiertes Thema handelt, das in den kommenden Jahren höchstwahrscheinlich zu einer Top-Priorität werden wird.

Eine Kombination aus verschiedenen Produkten & Services, ein digitales Ökosystem

Das Hauptziel eines digitalen Ökosystems für die Bankenbranche ist die Kombination separater Produkte und Dienstleistungen zu einem Cluster. Das Ziel ist es, dem Endkunden einen Mehrwert zu bieten mit direkten Auswirkungen auf das betriebliche Setup der Plattformen.

Obwohl 90% der von PwC befragten Entscheider argumentieren, dass Banken von ihren Kunden erwarten, sie als Ökosystembetreiber zu akzeptieren, haben 75 % zugestanden, dass Kunden auch andere Institutionen als Ökosystembetreiber akzeptieren würden.

Banken beschleunigen die Entwicklung von Ökosystemen

Es sieht so aus, als würden die deutschen Banken die Entwicklung von Ökosystemen stark beschleunigen, da 95% planen, bis 2026 in den Markt einzusteigen. Auf der anderen Seite passt ihre geringe Investitionsbereitschaft nicht zu ihren ehrgeizigen Umsatzzielen.

Warum sollten Banken ein digitales Ökosystem betreiben?

In einem digitalen Ökosystem werden verschiedene Akteure zu Anbietern von Produkten und Dienstleistungen, wobei der Kernnutzen in der Konnektivität zu einer einzigen, kundenorientierten digitalen Plattform liegt. Die Einführung eines Ökosystems ermöglicht es Banken, ihre Zugangspunkte zu den Finanzprodukten in ihrem Portfolio zu erweitern. Außerdem können sie ihre Position mit nicht-finanziellen Dienstleistungen stärken, an deren Erwerb ihre Kundenbasis interessiert sein könnte.

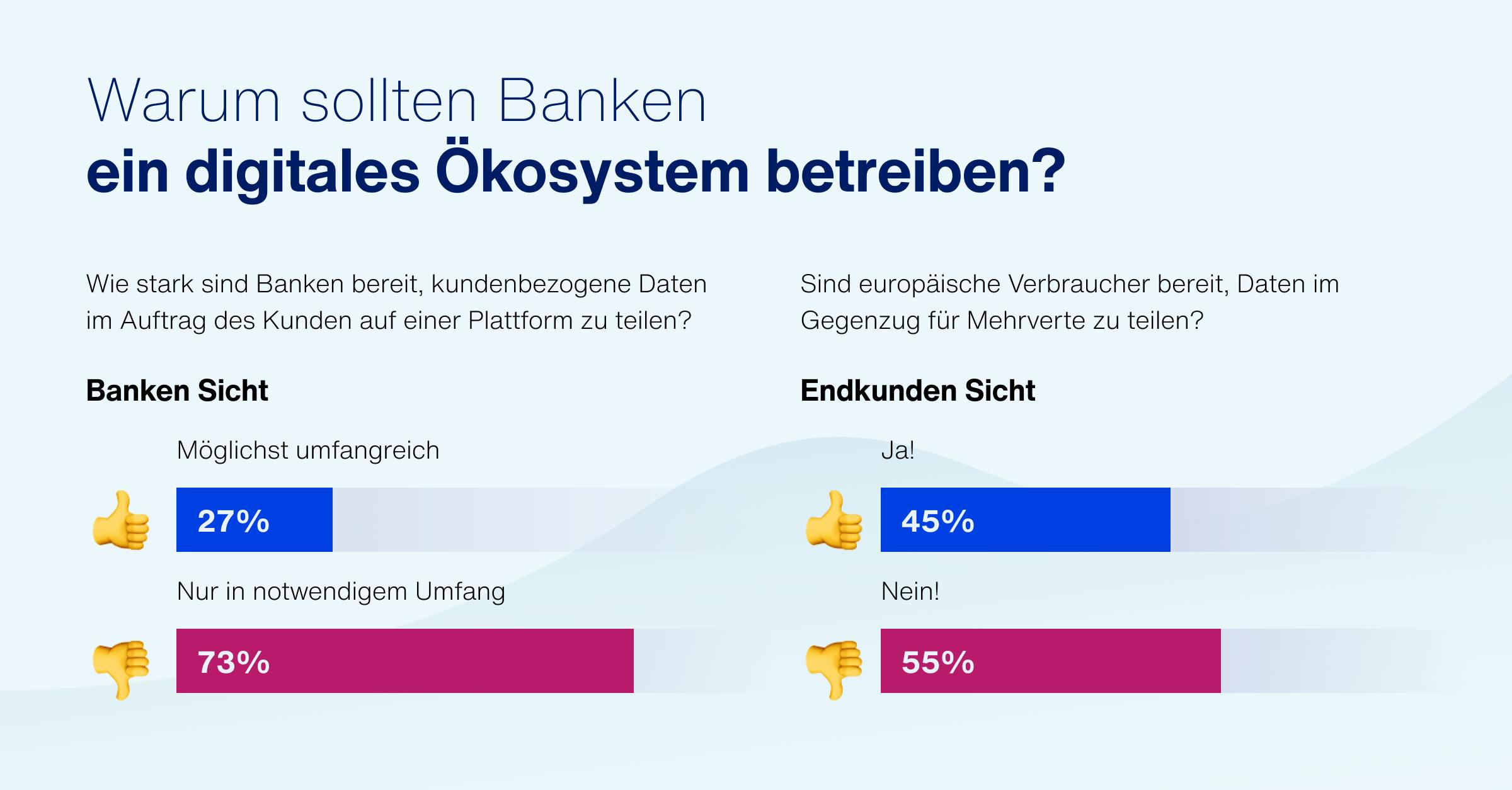

Relevanz für den Endkunden, nur über Nicht-Bankdienstleistungen erreicht

Damit digitale Ökosysteme für Endkunden relevant sind, müssen Banken Nicht-Bankprodukte integrieren. Durch den Übergang vom Segmentierungsansatz (z. B. KMU, Privatkunden, Studenten) auf das Lebensumfeld der Kunden, können Banken gezielter auf deren Bedürfnisse eingehen; auf eine umfassende Art und Weise, die Nicht-Bankprodukte mit ihrem Lebensumfeld und Lebensstil verknüpfen.

Nur ~25% der Banken sind offen dafür, Kundendaten zu teilen. Kunden hingegen sind viel eher bereit, dies zu tun, solange sie dafür einen Mehrwert erhalten. An dieser Stelle kommt ein digitales Ökosystem ins Spiel!

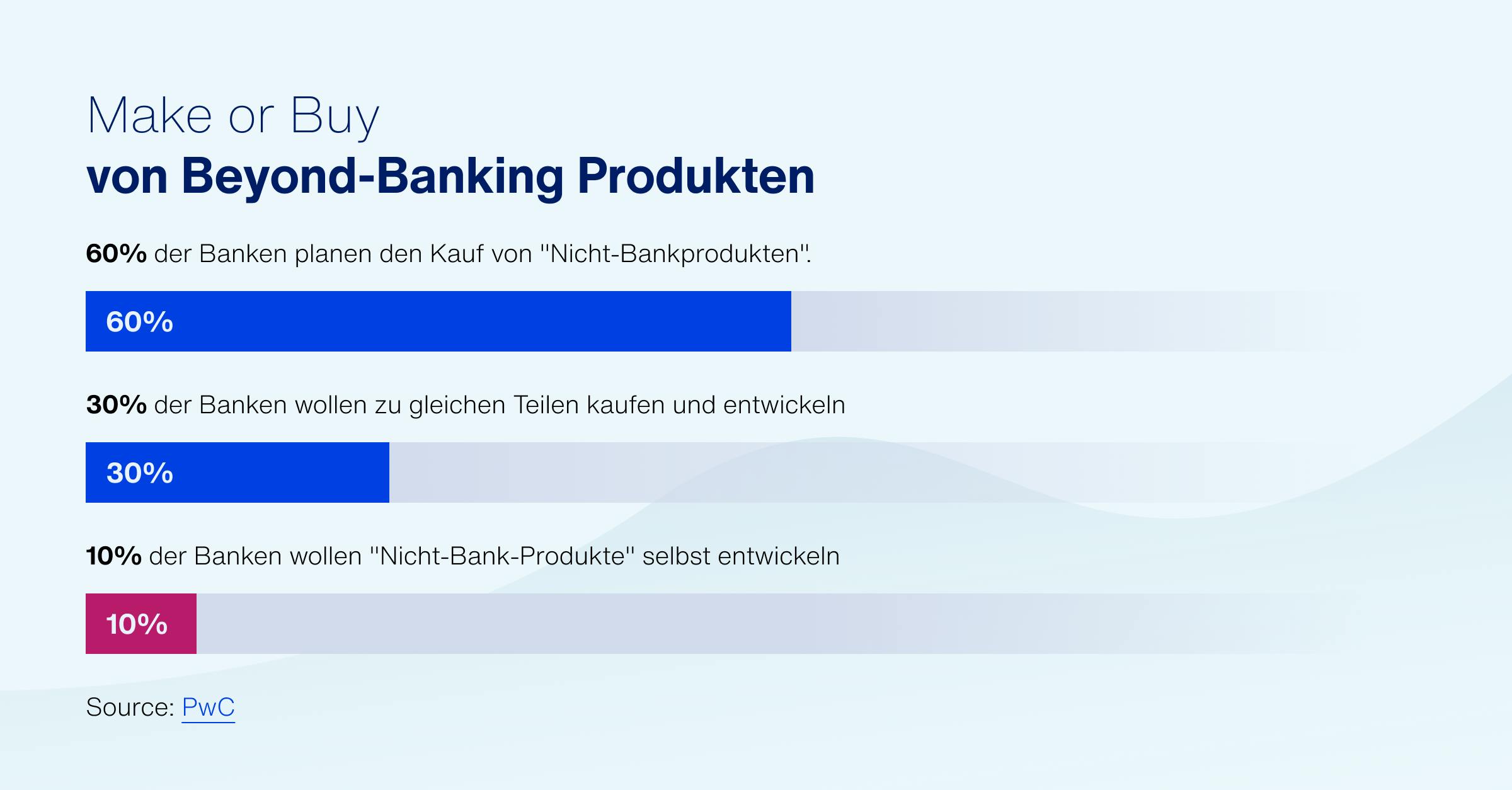

Buy vs. Make von Nicht-Bank-Produkten?

Banken müssen noch die Dringlichkeit erkennen, Nicht-Bank-Produkte zu vertreiben. Für das Gedeihen ihrer digitalen Ökosysteme ist dies der Schlüssel zum Erfolg! Die Frage ist, werden sie Nicht-Bank-Produkte kaufen oder selbst entwickeln? Im Allgemeinen sind Banken nicht die Anbieter mit der höchsten Servicequalität, so dass man sagen kann, dass der Zukauf von Mehrwert Services die bessere Wahl ist, weil er Flexibilität ermöglicht.

Um ein digitales Ökosystem erfolgreich zu entwickeln, sollten Banken die folgenden klassischen Fehler vermeiden:

- Keine Perspektive auf die Lebenswelten & Alltagsgeschehnisse der Endkunden

- Fokus auf einzelne Komponenten & Bestandsprodukte und zu wenig über reale Lebensbereiche

- Unflexible & geschlossene IT-Infrastruktur

- Auswahl der strategischen Partnerschaften nicht breit genug

- Unzureichendes Budget und fehlendes echtes Engagement zur Erstellung eines optimalen MVP

Abschluss

Die von PwC durchgeführte Studie beweist uns einmal mehr, dass Etvas das Zeug dazu hat, mehrere der Kernbedürfnisse der Banken von heute zu befriedigen. Relevanz für den Kunden zählt heute mehr denn je. Ein ganzheitlicher Ansatz für den Aufbau eines "lebendigen" digitalen Ökosystems ist der Schlüssel zur Steigerung der Profitabilität, um sich von der Konkurrenz abzuheben und letztendlich die Erwartungen der Kunden zu übertreffen.